昨日、

市内の本屋さんで、

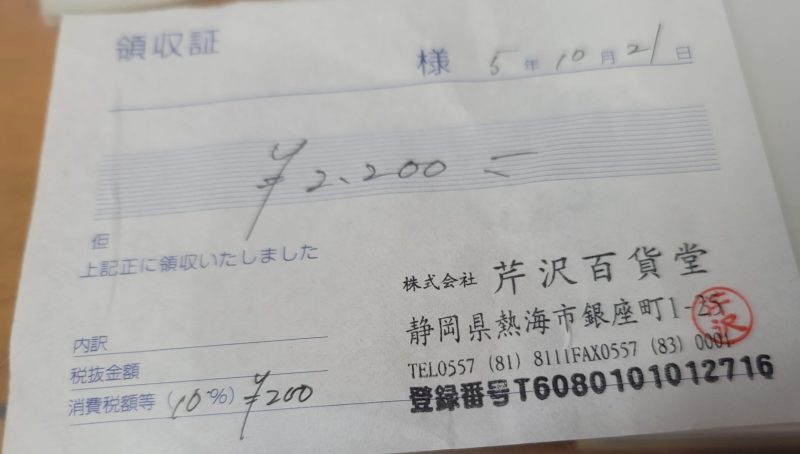

小生、

初めてとなる

インボイス制度に即応した、

領収書を受け取る。

インボイス制度は、

今月一日から始まった、

複数税率に対応した

消費財の仕入れ税額控除方法というのは、

ネットを通して、

情報を仕入れていたのだが、

本屋さんの領収書を持ち帰り、

改めて、

ネットから、

インボイス制度をリサーチする。

仕入税額控除を受けるためには、

一定の要件を満たした

適格請求書(インボイス)の

発行・保存が必要になるとあり、

①仕入税額控除の適用要件が変わる

②区分請求書から適格請求書へ書式が変わる

インボイス制度は

課税・免税事業者問わず影響があり、

立場別に

準備するべきものが異なるため、

インボイス制度導入前に

必要な対応を

進める必要があるとのこと。

結構複雑な書式であり、

免税事業者と課税業者の概要については、

ネットで

リサーチして頂くとして、

課税事業者は、

適格請求書発行事業者になっても

ならなくても

納税方法について大きな違いはなく、

取引先が

適格請求書発行事業者か否かで

納税額が左右されることから、

インボイス制度に対応した

請求書管理や帳簿の作成など

事務処理の面で

十分な対策が求められ、

また、

インボイス制度の概要を含め、

経過措置や

支援措置などを

理解しなければならないと記載されていました。

ますます、

面倒な時代になったようです。